Por Que o Crédito Ocupa um Lugar Tão Central nos Estados Unidos

Para brasileiros que pretendem viver, estudar, investir ou reorganizar a vida familiar nos Estados Unidos, entender o sistema de crédito americano é parte essencial da adaptação. O credit score pode influenciar não apenas a aprovação de cartões, financiamentos e hipotecas, mas também o custo de seguros, a exigência de depósitos, a análise de aluguel e determinadas verificações de histórico financeiro. Este artigo explica por que o crédito ocupa um lugar tão central na vida americana e por que construir histórico local deve ser tratado como parte do planejamento estratégico de chegada.

Get strategic insights delivered monthly. No fluff, just actionable perspectives on the challenges facing business leaders today.

Por Que o Crédito Ocupa um Lugar Tão Central nos Estados Unidos

Um brasileiro pode chegar aos Estados Unidos com renda, patrimônio, experiência profissional e uma vida financeira organizada. Ainda assim, ao tentar alugar um imóvel, financiar um carro ou solicitar um cartão de crédito, pode descobrir que o sistema americano ainda não sabe como avaliá-lo.

Esse é um dos choques mais comuns para quem chega ao país. No Brasil, muitas pessoas foram educadas a pensar em termos de “nome limpo” ou “nome sujo”. Nos Estados Unidos, a lógica é mais ampla. Não basta não ter restrições. É preciso construir um histórico positivo, documentado e reconhecido pelo sistema local.

É por isso que o crédito ocupa um lugar tão central na vida americana. Ele não é apenas uma ferramenta para comprar agora e pagar depois. Em muitos contextos, ele funciona como uma forma de reputação financeira: uma maneira padronizada de medir previsibilidade, risco e confiança.

Crédito, nos Estados Unidos, é confiança documentada

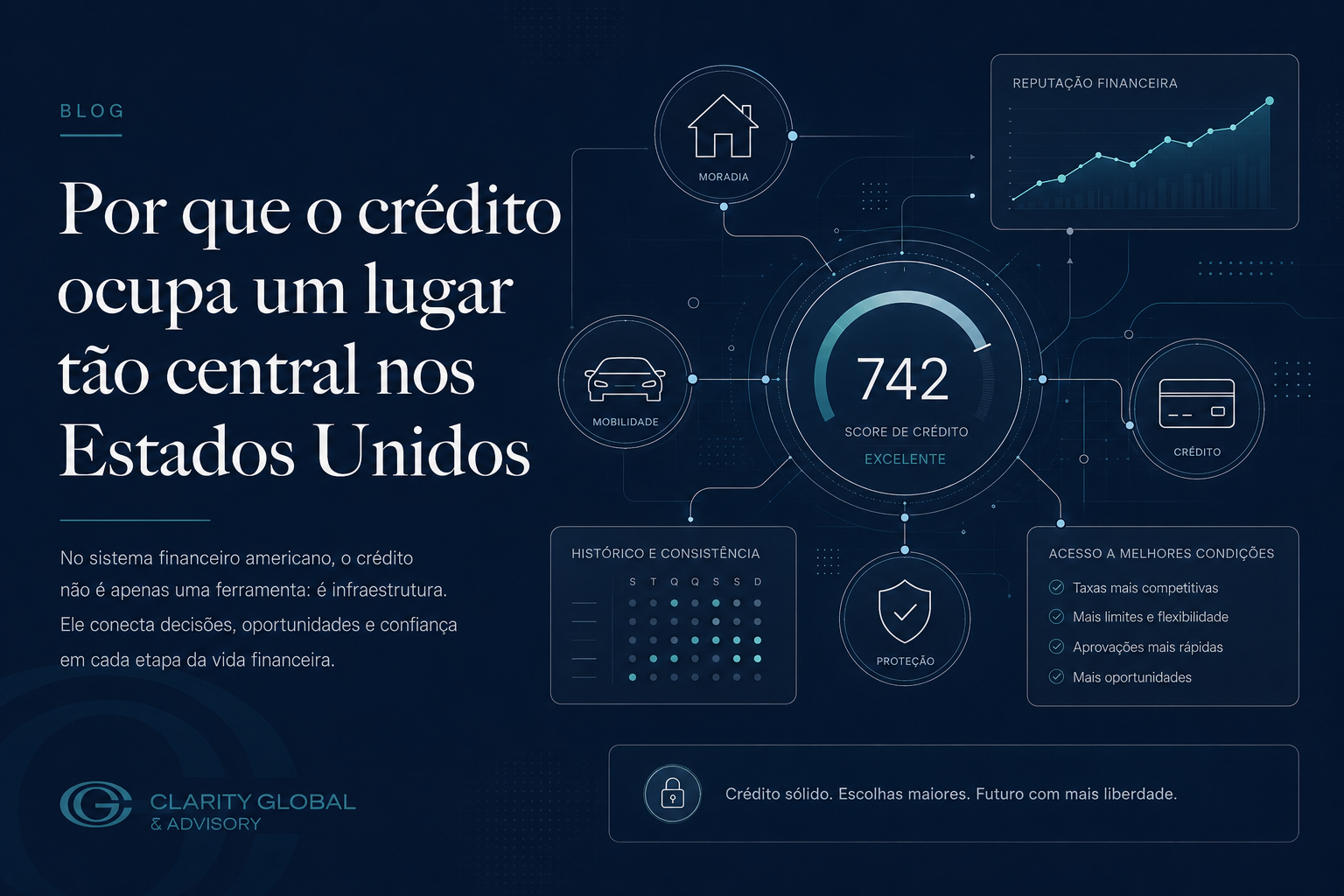

O credit score é uma pontuação de três dígitos, geralmente entre 300 e 850, calculada com base nas informações existentes no relatório de crédito de uma pessoa. Esse relatório é mantido pelas principais agências de crédito do país, como Equifax, Experian e TransUnion.

Na prática, o score tenta responder a uma pergunta central: qual é a probabilidade de essa pessoa pagar suas obrigações em dia?

Essa pergunta é relevante porque a economia americana funciona, em grande medida, sobre relações de crédito. Casas são frequentemente compradas com hipotecas de longo prazo. Carros são financiados. Cartões de crédito são amplamente usados. Seguros, serviços recorrentes, contratos de aluguel e até determinadas avaliações profissionais podem envolver alguma forma de análise de risco financeiro.

Nesse ambiente, o credit score se tornou um atalho institucional. Ele permite que bancos, financiadoras, administradoras de imóveis, seguradoras e prestadores de serviço avaliem rapidamente se aquela pessoa representa um risco maior ou menor.

O ponto essencial é este: nos Estados Unidos, a capacidade financeira não é apenas declarada. Ela precisa ser reconhecida por registros locais.

O credit score não mede quem a pessoa é

É importante evitar uma leitura moralista do tema. O credit score não mede caráter, inteligência, valor profissional ou potencial de sucesso. Ele mede um recorte específico da vida financeira registrada: pagamentos, saldos, uso de crédito, tempo de histórico, novas solicitações e tipos de contas.

Por isso, uma pessoa pode ser altamente qualificada, ter patrimônio relevante e ainda assim enfrentar dificuldade inicial se não tiver histórico americano suficiente. O problema, nesses casos, não é necessariamente crédito ruim. Muitas vezes, é ausência de dados.

Para o sistema, falta uma base local para avaliar risco.

Essa distinção é especialmente importante para brasileiros recém-chegados. Um excelente relacionamento bancário no Brasil, histórico de pagamento impecável ou patrimônio relevante podem ajudar em determinadas análises complementares, mas não substituem automaticamente um histórico de crédito americano.

Como o FICO Score costuma ser calculado

O modelo FICO é um dos mais utilizados nos Estados Unidos. Embora existam outros modelos, como o VantageScore, o FICO ainda ocupa posição central em muitas decisões relevantes, especialmente em crédito tradicional.

De forma geral, o FICO considera cinco grupos principais de informação.

O primeiro é o histórico de pagamentos, que representa a maior parte da composição do score. Pagamentos em dia sinalizam previsibilidade. Atrasos, contas em cobrança, inadimplências e eventos negativos podem prejudicar significativamente a pontuação.

O segundo é a utilização de crédito. Esse fator observa quanto do limite disponível está sendo usado. Uma pessoa que utiliza quase todo o limite dos cartões pode ser percebida como financeiramente pressionada, mesmo que pague a fatura depois. Por isso, manter baixa utilização costuma ser uma prática relevante.

O terceiro é o tempo de histórico. Contas antigas e bem administradas ajudam a demonstrar consistência. Para recém-chegados, esse é um desafio natural: o tempo não pode ser fabricado imediatamente.

O quarto é o volume de novas solicitações. Pedir muitos cartões, empréstimos ou linhas de crédito em curto período pode sinalizar maior risco.

O quinto é o mix de crédito, ou seja, a variedade de contas administradas: cartão, financiamento, hipoteca ou outros tipos de crédito. O sistema tende a valorizar a demonstração de que a pessoa consegue lidar com diferentes formas de obrigação financeira.

O resultado é uma pontuação que não depende apenas de renda. Depende de comportamento documentado.

Por que um bom score pode reduzir custos

O impacto do credit score não está apenas na aprovação. Ele também pode afetar o preço.

Duas pessoas podem ser aprovadas para o mesmo financiamento e ainda assim pagar valores muito diferentes. Quem tem histórico mais forte tende a acessar taxas de juros melhores, limites mais altos e exigências menores. Quem tem histórico fraco, curto ou inexistente pode enfrentar juros mais altos, depósitos maiores, necessidade de co-signer ou condições menos favoráveis.

Essa diferença se acumula ao longo do tempo. Em uma hipoteca, pequenas variações de juros podem representar dezenas de milhares de dólares durante a vida do financiamento. Em um financiamento de veículo, um score mais baixo pode alterar substancialmente o custo total do contrato. Em seguros, determinados modelos utilizam informações de crédito para precificação de risco, o que pode afetar prêmios mensais.

Por isso, o credit score deve ser entendido como um ativo financeiro indireto. Ele não é dinheiro em conta, mas pode reduzir o custo de acessar crédito, moradia, seguros e serviços.

Onde o crédito aparece na vida cotidiana americana

O credit score pesa tanto porque aparece em situações que muitos brasileiros não associariam imediatamente a crédito.

Na moradia, landlords e administradoras de imóveis podem avaliar relatórios de crédito ou relatórios de triagem de inquilinos. Um histórico forte pode facilitar a aprovação e reduzir exigências. Um histórico limitado ou negativo pode resultar em depósito maior, necessidade de co-signer ou negativa da aplicação.

Na compra de imóvel, o score pode influenciar a análise de mortgage, a taxa de juros, as condições do financiamento e a percepção geral de risco do borrower.

No financiamento de veículo, a pontuação pode afetar diretamente o APR, isto é, a taxa anual aplicada ao empréstimo. Para quem chega aos Estados Unidos e precisa de carro para trabalhar, estudar ou organizar a vida familiar, esse detalhe tem impacto prático imediato.

Nos seguros, especialmente auto e home insurance, algumas seguradoras utilizam credit-based insurance scores. Esses modelos não são necessariamente o mesmo número usado por bancos, mas se baseiam em informações relacionadas ao histórico de crédito para ajudar na precificação de risco.

Em serviços básicos, como eletricidade, gás, internet, água ou telefone celular, a ausência de histórico ou um histórico negativo pode levar à exigência de depósitos de segurança ou condições adicionais.

Em certos processos profissionais, especialmente para funções sensíveis, cargos de confiança ou áreas ligadas a finanças, elementos do histórico financeiro podem aparecer em background checks, conforme autorização do candidato e limites legais aplicáveis. Isso não significa que todo empregador analisa credit score, nem que o uso seja uniforme em todos os estados. Mas reforça a centralidade do histórico financeiro na cultura americana.

O paradoxo do recém-chegado

Para o brasileiro que chega aos Estados Unidos, o maior desafio muitas vezes não é ter crédito ruim. É não ter crédito suficiente.

Essa condição costuma ser chamada, em termos práticos, de histórico limitado, thin file ou invisibilidade de crédito. O sistema simplesmente não tem informações suficientes para avaliar o comportamento financeiro daquela pessoa dentro dos Estados Unidos.

Esse paradoxo é relevante: para construir crédito, a pessoa precisa usar crédito; mas, para acessar bons produtos de crédito, precisa ter histórico.

Por isso, muitos recém-chegados começam com produtos mais básicos, como secured credit cards, nos quais o consumidor faz um depósito que serve como garantia. A lógica não é obter grande poder de compra no início, mas criar histórico. Usar pouco, pagar em dia e manter consistência pode ser mais importante do que buscar limites altos rapidamente.

Outra estratégia comum é tornar-se authorized user em uma conta bem administrada de familiar ou pessoa de confiança, desde que o emissor reporte essa informação aos bureaus e que a conta principal seja efetivamente positiva.

Também existem credit-builder loans e alguns serviços que permitem reportar pagamentos recorrentes elegíveis, como aluguel ou utilities. Essas ferramentas podem ajudar em determinados casos, mas não substituem a construção tradicional de histórico. Devem ser avaliadas com cuidado, porque nem todos os modelos de score e nem todos os credores utilizam os mesmos dados.

Erros comuns de brasileiros nos Estados Unidos

Um erro frequente é acreditar que pagar tudo no débito é sempre a opção mais segura. Do ponto de vista de controle financeiro, pode parecer prudente. Mas, nos Estados Unidos, viver apenas no débito pode atrasar a construção de histórico de crédito.

Outro erro é imaginar que não ter dívidas equivale a ter bom crédito. Na lógica americana, a ausência completa de crédito pode significar ausência de dados. O sistema não consegue avaliar como a pessoa se comporta quando recebe crédito.

Também é comum abrir muitos cartões ou solicitar várias linhas de crédito em pouco tempo. Essa tentativa de “acelerar” o processo pode produzir o efeito oposto, porque múltiplas solicitações recentes podem sinalizar risco.

Há ainda quem use o cartão até o limite, acreditando que basta pagar a fatura integral depois. O problema é que, dependendo da data em que a instituição reporta o saldo aos bureaus, uma alta utilização pode aparecer temporariamente no relatório e afetar a pontuação.

Outro erro relevante é fechar contas antigas sem avaliar impacto. Em certos casos, isso pode reduzir o tempo médio de histórico e alterar a utilização total disponível.

Por fim, muitos consumidores não monitoram seus relatórios. Isso é especialmente arriscado porque erros, informações desatualizadas ou dados indevidos podem prejudicar decisões importantes.

Monitorar o relatório é parte do planejamento

Construir crédito não é apenas usar cartão e pagar em dia. Também exige monitoramento.

Nos Estados Unidos, os consumidores podem acessar gratuitamente seus relatórios de crédito pelas principais agências, por meio do canal autorizado AnnualCreditReport.com. Verificar esses relatórios permite identificar erros, contas desconhecidas, informações duplicadas, cobranças indevidas ou sinais de fraude.

Esse cuidado é relevante porque o score é calculado com base nas informações do relatório. Se o relatório está errado, a pontuação e as decisões baseadas nela também podem ser afetadas.

Em caso de negativa de crédito, seguro ou condições menos favoráveis com base em informações de crédito, existem direitos específicos de notificação e contestação. O consumidor pode ter direito a saber qual agência forneceu a informação e a disputar dados incorretos.

Para quem está começando a vida nos Estados Unidos, esse monitoramento deve ser tratado como parte da organização financeira básica.

Crédito como infraestrutura de adaptação

Para brasileiros que pretendem viver, estudar, investir ou reorganizar a vida familiar nos Estados Unidos, entender o sistema de crédito deve fazer parte do planejamento de chegada.

O credit score não substitui renda, patrimônio, documentação, estratégia profissional ou organização familiar. Mas ele influencia o custo e a facilidade de várias decisões práticas.

Ele pode afetar onde a família consegue morar, quanto paga de depósito, quais condições recebe em um financiamento, quanto custa o seguro do carro, quais cartões ficam disponíveis e quanta fricção aparece na vida cotidiana.

Por isso, construir crédito não deve ser tratado como um detalhe posterior. Deve ser visto como uma etapa de adaptação institucional ao país.

Conclusão

Nos Estados Unidos, o crédito ocupa um lugar central porque o sistema econômico transforma histórico financeiro em confiança documentada. Para quem nasceu e cresceu no país, essa lógica é quase invisível. Para quem chega de fora, ela pode ser uma das primeiras barreiras práticas da adaptação.

A boa notícia é que crédito se constrói. Não de forma imediata, nem por atalhos artificiais, mas com método: pagamentos em dia, uso moderado, tempo de histórico, solicitações responsáveis, monitoramento regular e correção de erros.

Para brasileiros que pretendem construir uma vida mais estável nos Estados Unidos, entender o credit score cedo pode reduzir custos, evitar fricções e tornar a integração financeira mais previsível.

Este conteúdo tem finalidade exclusivamente informativa e estratégica. A Clarity Global & Advisory não presta assessoria financeira, jurídica, fiscal ou imigratória. Decisões sobre crédito, financiamento, seguros, impostos, imigração ou planejamento patrimonial devem ser analisadas individualmente por profissionais devidamente licenciados nas respectivas áreas.

Para acompanhar mais conteúdos sobre adaptação estratégica, carreira internacional, negócios e vida nos Estados Unidos, siga a Clarity Global & Advisory e visite o site para conhecer nossos materiais.